わたくしイチには、2人の子供がおります。

長男は現在20歳の大学生ですが、昨年新NISAが始まるタイミングで、110万円の暦年贈与をしました。

そのことで得られる3つのメリットにつきまして、今回ご紹介いたします。

相続税の軽減

1つ目のメリットとして、子供への相続税の軽減が挙げられます。

日本では、配偶者への贈与や相続がかなり優遇されております。

詳細は割愛いたしますが、配偶者への居住用不動産の贈与・相続の優遇や、取得財産課税価格が1.6億円までは相続税が課税されない、などの優遇があります。

以上から、財産を残す上で注目すべきは自分から配偶者への「一次相続」ではなく、配偶者から子供への「二次相続」をいかに軽くできるか、と考えております。

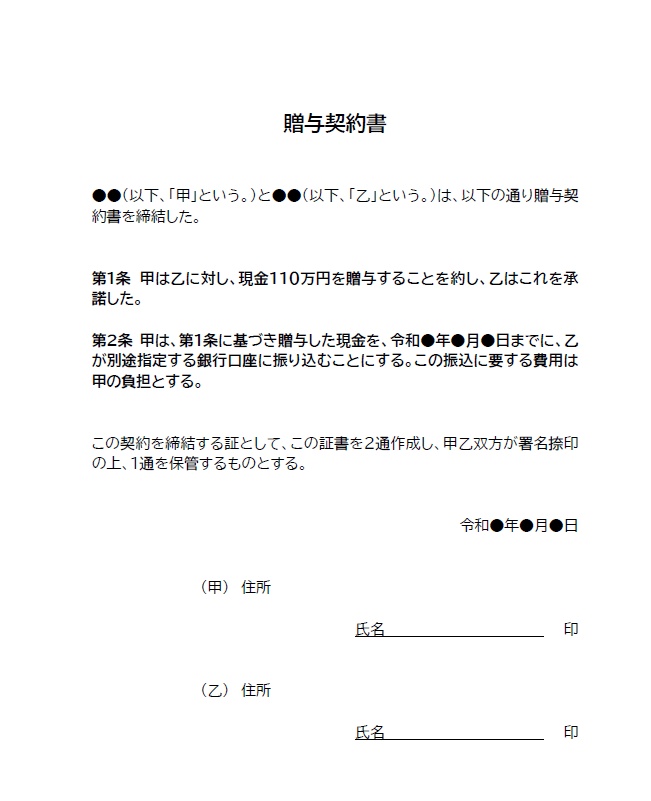

そこで昨年、1年間の非課税上限である110万円を息子に暦年贈与いたしました。

この暦年贈与は、毎年約束して定期的に贈与していると定期贈与として、相続時に課税される可能性があります。

ですので、子供には毎年定期的に贈与する意向ではなく、随時検討した上で贈与することを伝えております。

また、暦年贈与を証明するため契約書を2通作成してお互いに保存をしております。

※個人で作成したものです。ご参考まで。

この暦年贈与は、自分が亡くなる7年前まで遡って課税されます。

その対策としましては、自分が贈与した年から7年以上長生きするしかないです。

ですので、自分が健康で過ごすことをモチベーションの1つとしております。

健康に対する取り組みはコチラ↓

資産形成支援

2つ目のメリットとして、若年からの資産形成を支援できる点が挙げられます。

昨年、19歳の時に贈与を行うにあたり、息子はNISA口座を開設しました。

金融庁のデータによりますと、年代別のNISA口座利用状況は以下の通りです。(2024年9月現在)

2024年9月末時点 年代別比率

総数 2508万6221口座 100.00% 10歳代 12万8936口座 0.50% 20歳代 287万8530口座 11.50% 30歳代 439万1484口座 17.50% 40歳代 482万6897口座 19.20% 50歳代 481万0864口座 19.20% 60歳代 369万1248口座 14.70% 70歳代 285万8589口座 11.40% 80歳代以上 149万9673口座 6.00%

引用:https://www.fsa.go.jp/policy/nisa2/survey/index.html

10代のNISA利用率は12万8936口座で、全年代の0.5%、

そして統計局の集計によりますと、18歳・19歳の人口は225万人ですので…

引用:https://www.stat.go.jp/data/jinsui/topics/topi1342.html

12.8936÷225=0.057⇒10代のNISA利用率は約5.7%となります。(意外と高い(‘Д’))

以上から、私が資産形成を開始した22歳よりも早く、

そしてNISA利用者全世代の0.5%、同世代人口の5.7%と、10代だった息子に一般的な日本人の中でも比較的早く、NISAによる資産形成支援ができているのではないか、と感じております。

子供の金融リテラシー向上

3つ目のメリットとして、子供たちの金融リテラシー向上への寄与が挙げられます。

今回、110万円を贈与するにあたり、息子と積み立てNISAでどの投資信託を選択するか話しました。

まず、選択するアセットとして、株式・債券・不動産REIT、コモディティ(金etc)などがあり、

選択する地域として、アメリカ・先進国・新興国・日本、全世界、などがあることを伝え、

最終的な判断は息子に任せたところ、

息子が選択した投資信託は…

三菱UFJ-eMAXIS Slim 米国株式(S&P500)

父親と全く同じ選択wやはり親子ですww

そして嬉しかったのが、昨年12月…

バイト代をNISA成長投資枠で投資したいけど、何に投資したらいいか息子から相談されたことです!

私は、

ニッセイ-<購入・換金手数料なし>ニッセイNASDAQ100インデックスファンド

や

を紹介していたのですが…

4月になって、その後成長投資枠に投資したかどうか確認したところ、

「まだ投資していないけど、今、相場が下がってるんで成長枠の投資もはじめてみる。」

と…

こ、これは…

父親より投資センスがありそうです汗

まとめ

私が資産形成を意識して投資を始めたのは22歳の時でした。

その動機としましては、自身の幼少期の家庭が裕福ではなかった、ことが挙げられます。

当時のイチ家の裕福度は、体感ですが下位10%に入っていたのではないかと思います。

高校時代は3年間、新聞配達と奨学金で、大学時代は塾講師・家庭教師を軸に日雇いのバイトと奨学金で学費と生活費を捻出しました。

ですので、願いが叶うのであれば過去の自分に仕送りしてあげたいのですが、その想いは子供たちに向けることにしました。

この考えに至るのには、書籍「DIE WITH ZERO」の影響を強く受けております。

本書で提唱されている9つのルールの中で、5つ目のルールとして、以下の通りの内容が記載されています。

ルール5ー子どもには死ぬ「前」に与える

死んでから与えるのは、遅すぎる

死後にもらうと、うれしさ半減、価値は激減

いつ、誰に、いくら与えるかを今すぐ考えよう

金の価値を最大化できる年齢は「26~35歳」

親と過ごす時間が子供に与える驚くべき効果

子どもとの経験か?仕事か?

引用:DIE WITH ZERO 目次

※本書籍はアーリーリタイヤを考えておられる方であれば、一読の価値があります。

来年は娘が18歳になりますので、今後も随時、子供たちへの贈与を検討して参ります。

そして、子供たちと過ごすことができる時間を、宝物として大切にして参ります!

本日も最後までご覧いただいた皆さま、ありがとうございました!

コメント