初めまして、イチ@元製薬サラリーマンと申します。

あの日⤴あの時⤴あの場所で株に会えなかったら、ぼくは今でもサラリーマンのまま♪

ということで、株式との出会いと別れ、株式との愛を記録に残したくなりブログを始めてみました。

そんなわたしは、総資産が2億円を超える見込みとなった2024年3月末に51歳で早期退職(FIRE)し、現在11か月目です。

なお、現在の運用資産は約2億2千万円となります。

そして、株式運用で「億千万の胸騒ぎ」を常に感じつつ、まずは2億4千万の瞳…ではなく円の資産形成を目指しております。

そんな私が資産形成で意識してきたことは以下の4点です!!

①人生と資産(早期退職年齢と資産金額)の目標設定

②収入の最大化

③支出の最適化

④複利効果を意識した資産形成

つまり、以上をごく簡単に数式にすると以下の通りとなります。

目標金額={(収入ー支出)×複利利回り}×目標年数

※数学苦手なので間違ってたらすいません

それでは1項目づつ紹介していきます。

人生と資産(早期退職年齢と資産金額)の目標設定

資産形成の相談を受ける機会も多いのですが、明確な目標を設定されている方は少ない印象です。

最近では、IFA※が無料でライフプラン表を作ってくれるので、1度作成してみることをお勧めします!

※Independent Financial Advisor(独立系ファイナンシャル・アドバイザー)

と、偉そうに言ってますが、私自身最初から精緻な目標を設定できていたわけではありません。

以前私が勤めていた会社は入社当時55歳で役職定年という制度がありました。(今は廃止)

そして55歳で役職を降りるときに退職すると、比較的大きな退職金の上乗せがありました。

なので、上乗せ退職金とそれまでの資産を合わせて1億5千万円ほど貯められれば、そのあと働かなくても生きていけるかなぁ、なんて漠然と思ってました。

そんな私が真剣にライフプラン・資産プランの目標設定・作成に取り組んだのは結婚した30歳の頃です。

結果として55歳の目標を51歳に前倒しして、また1億5千万円の目標額を上回る2億円をクリアして早期退職することができました。

なお、家族がいる場合は特に配偶者と、資産だけではなく仕事や人生のプランについて日頃から共有しておくことをオススメします。

なぜなら配偶者と普段意思疎通をしておらず、資産面をクリアしても退職に反対されるケースをよく聞きますので…

収入の最大化

就職するにあたり、地方大学卒の私でも採用の可能性があり、かつ平均給与水準の高い業界を目指すことを強く意識しました。

結果として選んだ業界は、「製薬」と「商社」です。

当時は就職氷河期でしたが、運よく両方の業界から複数の内定をもらい、「人々の健康に寄与する」ことにやりがいを感じて製薬会社を選択しました。

そして自分なりには自己投資をしスキルアップに取り組んだ結果、すんごい出世ではないですが最終的に次長職にまでなり、そこそこの収入を得ることができました。

ただ変化が激しい昨今、定年まで安定して高い給与水準を得ることができる業界・会社を選ぶことは至難の業ですね。

そういった中で今後収入を最大化するためには、

・複数回の転職に耐えうる自己投資によるスキルのアップデート

・副業=複業の実践

などの取り組みが必須かもしれません。

収入、最大化の手段ポイ活についてはコチラ↓

支出の最適化

数ある支出の中で、最も重要と考えたのは保険の見直しです!

<理由>

①日本は公的保険が非常に充実しているから

日本は国民皆保険ですので、民間の医療保険・がん保険などは、高額療養費などの公的保険を理解した上で必要性を判断することが大事です。

また死亡保険に関しても、遺族年金をシュミレーションした上で必要額だけ加入することで掛け金を抑えられます。

②日本の保険は「付加保険料」が高いから

保険料は「純保険料」と「付加保険料」で成り立っています。

「純保険料」は将来保険金を支払うための財源です。

一方で「付加保険料」は保険会社の必要経費が中心となります。

※必要経費=保険会社の一等地のビル・たくさんの保険セールスの給料・TV、ネットのCM料など

特に「ドル建て変額保険」は非常に保険会社の儲けが多い商品と聞くので、慎重に検討すべきです。

以上から、保険は必要最低限に見直して、浮いたお金を資産運用に回すのが合理的です。

他にお勧めしたい固定費見直しは以下の通り

・スマホ:安いプラン(ドコモのahamoなど)や格安SIM(MVNO)への変更

・自家用車の見直し:軽自動車への乗り換えやカーシェア(タイムズなど)の活用

・複数の動画・音楽サブスク契約の一本化 などなど

支出の最適化、エンゲル係数についてはコチラ↓

これを機に、「現状維持バイアス」ずっと続けてきたから何となくやめにくい…

「サンクコスト」今まで払ってきたからもったいない…

みたいなことを見直してみるのがお勧めです!!

複利効果を意識した資産形成

複利とは、元本に対して得られた利息が再投資され、その利息にもさらに利息がつくことを指します。これにより、時間が経つにつれて資産が加速度的に増加します。

かの有名なアインシュタインが「複利」は20世紀最大の発見!と言ったとか言わなかったとか…

私が株式投資と出会ったのは、約30年前となります。

まさに時間が味方となり、複利効果を実感している今日この頃です。

<投資歴>

1995年(22歳):入社時総資産マイナス300万円(高校・大学の奨学金返済額)会社持ち株会に加入、会社補助は購入額の7%(後に10%へと増額)、配当金は2~4%/年

2003年(30代):30歳の頃、総資産1000万円越え、持ち株をほったらかし投資状態

2013年(40代):40歳の頃、総資産5000万円越え、43歳でマイホーム購入を機に自社株以外の投資に目覚める。自社株を高値更新で定期的に売却し、米国を中心としたインデックス投資やNISAの活用を試みる。

2023年(50代):50歳で総資産は1億を超えており、51歳時には退職金を加えて2億円を突破

私の運がよかったと思うことは2点

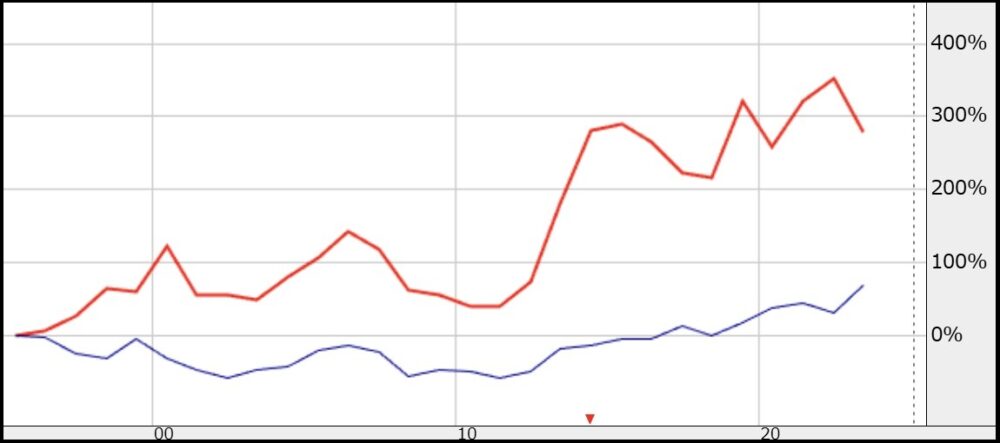

まず1点目は、自社の持ち株が日経平均より成長し続けてくれたことです。そのおかげで、比較的良好な複利効果が得られました。

(下図:自社株(赤)と日経平均(青)1995年~2024年の比較 出典:株探)

従業員持株会についてはコチラ↓

そして2点目としては、2016年から自社株を高値で売却し米国を中心としたインデックス投資と米個別株投資に振り向けたことです。

米国中心の再投資により、複利効果を加速することができました。

米国株についてはコチラ↓

まとめ

今回は早期退職を目指して取り組んできたこと4選をご紹介しました。

①人生と資産(早期退職年齢と資産金額)の目標設定

②収入の最大化

③支出の最適化

④複利効果を意識した資産形成

今後は④を中心に上記4項目を掘り下げて取り組みを発信させていただけますと幸いです。

今後ともよろしくお願いいたします!!

もしよろしければこちらもご覧ください。

コメント