11ヵ月前に早期退職しました、イチ@元製薬会社サラリーマンです。

サラリーマンって収入がガラス張りで節税対策は限られてますよね~

そんな私が現役サラリーマン時代に感じていた、お得な制度、すばりiDeCoとふるさと納税についてご紹介していきます!

お得な制度その1:iDeCo

そもそもiDeCoってなに?

iDeCo(個人型確定拠出年金)は、自分自身で毎月の掛金を設定し、選択した金融商品で運用することで、将来の年金資産を作る制度です。

20歳以上60歳未満の全ての公的年金加入者が加入可能です。例えば、会社員、自営業者、公務員など。

厚生労働省の報告によりますとiDeCoの加入者数は302.6万人(令和5年7月末現在)だそうです。(引用:厚生労働省HP)

労働人口を考えると「超少なっ…」というのが個人的な印象です。

そういった理由からも、今回取り上げてみました。

お得な理由その1:全額所得控除

掛金全額が所得控除(小規模企業共済等掛金控除)の対象となり、税金が軽減されます。

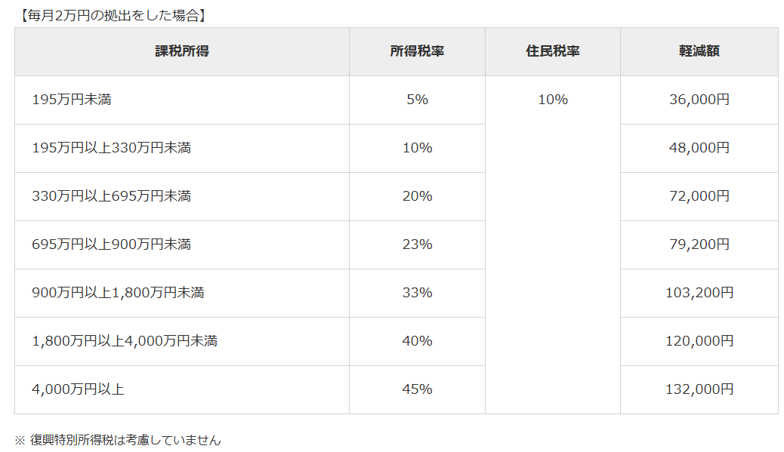

例えば毎月2万円を拠出した場合の課税所得別の軽減額は以下の表の通りです。

※復興特別所得税は考慮せず

例えば年間の課税所得が500万円の方であれば、年間24万円積み立てをすると、4万8千円の税金が軽減されます。

24万円投資して4万8千円増えると考えると年率20%!そう考えると超お得と思いませんか?

(※あくまでも個人の感想です)

より詳細に自身の所得控除額が知りたい!という方は以下のサイトで簡単にシミレーションできるのでおススメです。

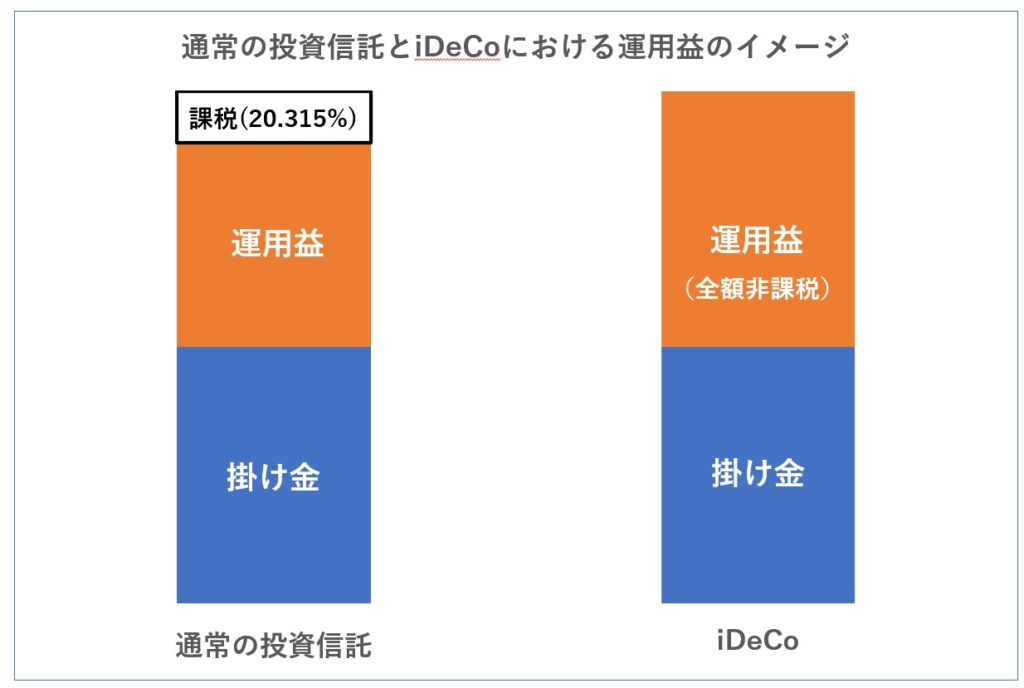

お得な理由その2:運用益が非課税

iDeCoにつきましては、投資による運用益(20.315%)が全額非課税でゼロです。

こちらにつきましては、NISAと同様です。

イメージにつきましてグラフを作成してみました。(自作)

ただしNISAは1800万円の上限がありますが、iDeCoは上限がないのもメリットといえるかもしれませんね。

お得な理由その3:受け取り時の税控除あり

「一時金」「年金」として受け取る方法があります。

いずれの方法を選択するかは個々の状況によって変わってきますので試算が必要です。

いづれの受け取り方につきましても、個人的には税制上メリットがあると感じている次第です。

老齢給付金を「一時金」として受け取る場合

退職所得とみなされ「退職所得控除」が適用されます。

退職所得の金額は、原則として、次のように計算します。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

退職所得控除額は、次のように計算します。

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

これ以上の詳細につきましては、国税庁HPにてご確認ください。https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm

老齢給付金を「年金」として受け取る場合

公的年金との合算で「公的年金等控除」が適用されます。

こちらにつきましての詳細につきましては、国税庁HPにてご確認ください。https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm

iDeCoのデメリット・注意点

iDeCoの最大のデメリット・注意点は原則60歳になるまで受け取れない、という点です。

ですので、長期投資で問題のない金額の範囲で積み立てることが重要となります。

また、制度が複雑でとっつきにくい、という方も一定数いらっしゃると思います。

詳細につきましては、iDeCo公式サイトをご確認されることをオススメします。

個人的iDeCo運用実績

わたくしイチのiDeCo運用実績を紹介いたします。

もともとサラリーマン時代はDCで運用しており、退職後iDeCoに移管しました。出典:SBI Benefit Systems

<運用実績>

元金435万円がDC移管時1584万円→約8か月運用で1767万円と順調に推移しております。

今後も長期積み立てによる複利効果を実感しつつ、運用を継続していきます。

NISAについてはコチラ↓

お得な制度その2:ふるさと納税

こちらはiDeCoと比べますとメジャーな気がします。

ふるさと納税をすでに実施されている方を調べてみますと…

課税における控除適用者数は約891万人(令和5年度)とのことでした…(引用:総務省HP)

iDeCoに比べると2倍以上の方が実施されてますが、まだまだ少ない印象です。

お得な理由その1:所得税の控除

ふるさと納税をした年の翌年に確定申告を行うことで、寄付金のうち2,000円を超える部分について、所得税の控除が受けられます。

ふるさと納税に係る控除額の計算の概要は、次のとおりです。

① 所得税

(ふるさと納税額 - 2,000円)を所得控除(寄附金控除)

(所得控除額 × 所得税率(0%から45%が軽減(注)))

所得控除の対象となる寄附金の額は、総所得金額等の40%が上限です。

② 個人住民税(基本分)

(ふるさと納税額 - 2,000円) × 10%を税額控除

③ 個人住民税(特例分)

(ふるさと納税額 - 2,000円)× (100% - 10%(基本分)- 所得税率(0%から45%(注)))

上記①および②により控除できなかった額を、③により全額控除(所得割額の20%を限度)します。

※収入に応じてふるさと納税額の上限がありますので、詳細はコチラから(引用:総務省HP)

また寄付(納税)に応じて返礼品を準備している自治体が非常に多いです。

(※返礼品は一般に納税額の30%未満に設定されてます。)

私もそうですが、この返礼品を楽しみにふるさと納税をされている方も多いでしょう。

そしてふるさと納税にはポイントが付与されることが多いです。

私の場合は「楽天ふるさと納税」で楽天ポイントを貯めていました。

正直2000円を超える楽天ポイントが付与されていたので、ほんとにお得です。

※2025年10月からポイント付与は廃止されますので、ポイント目的の方は2025年9月までに今年のふるさと納税を実施されることをオススメします!

お得な理由その2:好きな地域に寄付(納税)可能

これは厳密には「お得」な理由ではないかもしれません。

ですが、全国どこでも、自分の育った自治体や好きな自治体に応援の意味を込めて寄付(納税)できるのは個人的にメリットと感じてます。

私は転勤族で8つの自治体に居住したことがあります。

今までの感謝の意味を込めて、過去居住していた自治体に優先的に寄付しておりました。

ふるさと納税のデメリット・注意点

ふるさと納税については税額控除に上限があります。(引用:総務省HP)

上限を超えてしまうと、税額控除されず全額が自己負担扱いになりますので、くれぐれもご注意ください。

またiDeCoでも触れましたが、制度と手続きが複雑ですね。

詳細につきましては、総務省ふるさと納税ポータルサイトをご確認されることをオススメします。

まとめ

以上、税制上のメリットがある「iDeCo」「ふるさと納税」についてご紹介しました。

まだ制度を活用していないサラリーマンの方(もちろんそれ以外の方も)には、オススメです。

本情報が「収入の最大化」・「支出の最適化」の一助となれば幸いです。

サラリーマン時代、激務の時にはこの歌を聴いてテンション上げてました(笑)

→闘え!サラリーマン – ケツメイシ

最後までご覧いただき、ありがとうございました!

コメント